7月2日,韓國地方法院,駁回韓國國稅廳對韓泰股權(quán)繼承稅的上訴。

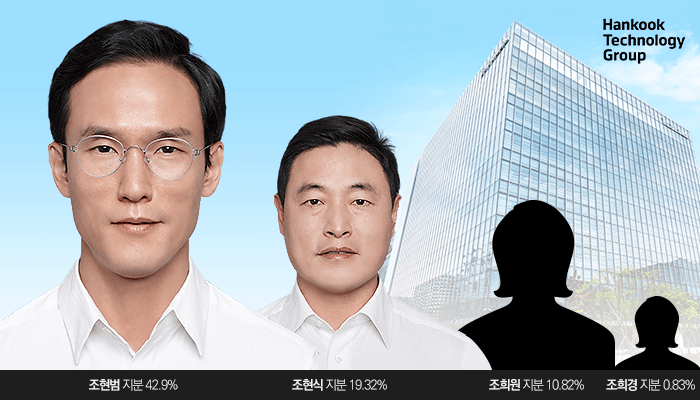

據(jù)悉,此案的被告人趙希媛,是韓泰輪胎創(chuàng)始人趙洋來的次女。

2018年,退休后的趙洋來,將手中的公司股份劃分給四個子女。

其中12.5萬股,以名義信托的形式,交給次女趙希媛持有。

韓國國稅廳獲悉后,認定這一行為,應當征收22億韓元的贈與稅。

該部門深入調(diào)查后,發(fā)現(xiàn)這種形式的持股,自2009年便已開始。

兩者股息一并算入,稅款總額高達61億韓元(約合人民幣3215萬元)。

法庭上,趙希媛否認了這一說法,稱手中股份自1996年便已獲得。

在接受贈與時,她已繳納了所有稅款,之后的股息應被視為合法收入。

法院一審、二審均認為,沒有證據(jù)表明被告父女之間存在信托協(xié)議,因此駁回了國稅廳的稅務評估。

國內(nèi)最大洗模水,硅

國內(nèi)最大洗模水,硅 減少輪胎磨損 10個

減少輪胎磨損 10個 進口三元乙丙再生膠

進口三元乙丙再生膠 2013年俄羅斯輪胎展

2013年俄羅斯輪胎展